家を建てたいと思ったら、まずは流れを把握しよう!家づくりの手順10ステップを解説

きゅうた

すまつく

家づくりを成功させるためには、まず何よりも予算を明確にすることが重要です。

私は安全な予算で家を建てることができました。

住宅ローンの返済も始まりましたが、生活が苦しくなるようなことはありません。

この記事では、我が家が実際に行った予算の決め方を解説しています。

安全な予算を決めるには、ライフプランを作成しましょう。

安全な予算の設定ができると、家を建てる過程だけではなく、新しい生活も楽しく過ごせます。

この記事を参考にして、安全な予算を決めてください。

ライフプラン作成のおすすめサービスは「マネーコーチ」です。

家づくりの予算は初めに決めましょう。予算を決めないと家づくりをスムーズに進められないからです。

たとえば、良さそうな住宅会社を見つけたとします。予算を決めていれば、その住宅会社で家を建てられるのか、ある程度は判断できます。

しかし予算を決めていないと、それすらわからないので話を進めることも断ることもできません。

また予算を決めずに家づくりを進めると、理想を詰め込みすぎて住宅ローンを借りすぎてしまい、返済に困ることもあります。

家づくりをスムーズに進めるためにも、後悔しないためにも、まずは予算を決めましょう。

予算を決める際には、「安全な予算」であることが重要です。

安全な予算って、あまり聞かない言葉ですよね?

まずは安全な予算について解説します。

家を建てる目的は、家族と健康で楽しい生活を送るためのはずです。無理な予算を組んで生活を切り詰めて、暗い生活を送るようでは家を建てた意味がありません。

暗い生活を送らないためにも、生活水準を維持できるような、余裕を持った予算設定をしてください。

理想の家を建てるために、借入限度額を借りてはいけません。借入限度額には、食費や光熱費などの生活費が考慮されてないからです。

必要な生活費まで削ってローンを返済することになるので、生活の満足度が下がります。将来的に必要になる教育資金や老後資金を準備できなくなるかもしれません。せっかく家を建てても、生活が立ち行かなくなり本末転倒です。

金融機関が貸してくれる金額の上限である借入限度額で、予算を決めないようにしましょう。

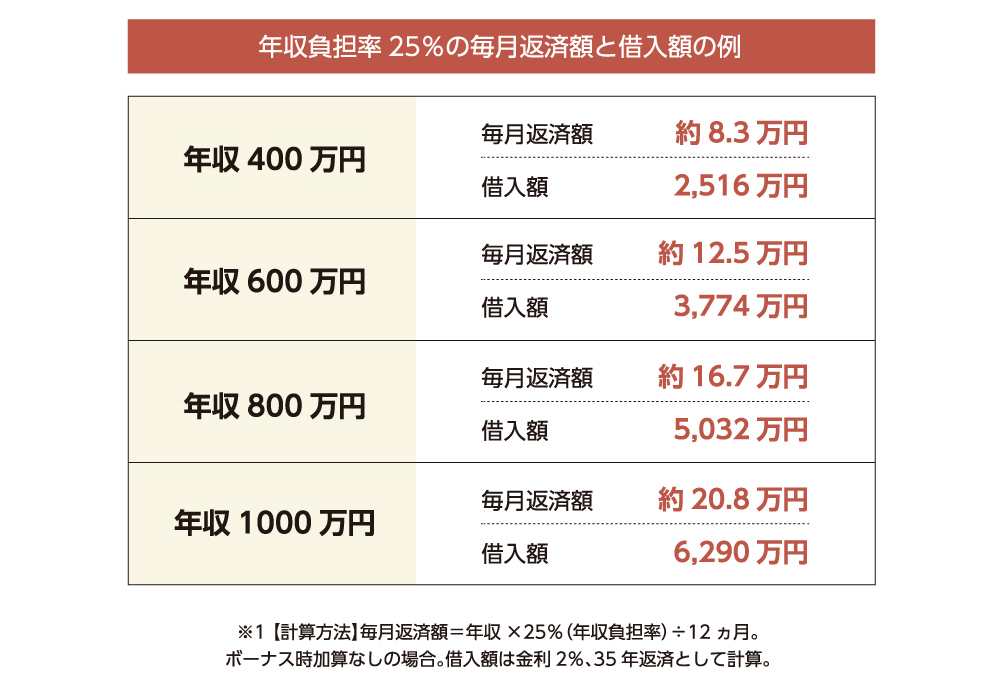

借入限度額ではなく、無理なく返せる額で予算を決めてください。

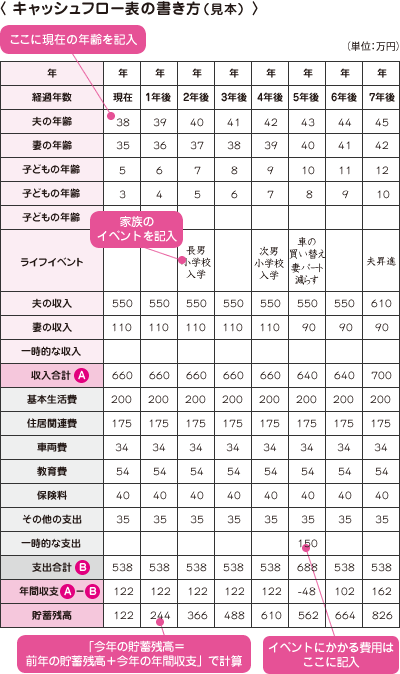

無理なく返せる額の目安は、以下の画像をご覧ください。

無理なく返せる額にも目安はありますが、金額は人によって全く違います。

たとえば年収が高くても、生活費も高ければ返せる額は少なくなります。逆に年収が低くても、生活費も低ければ返せる額は多くなります。

無理なく返せる額を把握して、安全な予算を決めましょう。

安全な予算を決めるために、ライフプランを作成してください。

ライフプランを作成することで、今の生活水準を落とさずに将来必要になる費用も考慮した、住宅ローンの予算がわかります。

ライフプランを作成するには事前の準備が必要です。4つの下準備をしましょう。

しっかりと事前に準備をすることで、ライフプランをスムーズに作成できます。家族でしっかり話し合って準備をしてください。

家計をしっかりと把握しましょう。具体的には、月々の収入と支出です。

普段から家計簿をつけている方は、簡単に把握できます。つけていない方は、これを機につけましょう。

紙でつけるのもいいですが、私のおすすめは家計簿アプリマネーフォワードMEです。

銀行口座やクレジットカードと連携できて、自動で家計簿をつくってくれます。把握した収支はライフプランを作成する基礎資料になります。

子どもの教育資金は、家計にとって大きな負担になります。

文部科学省の「令和3年度 子供の学習費調査」と日本政策金融公庫の「2021年度 教育費負担の実態調査結果」によると、幼稚園から大学までにかかる教育費は1,000~3,000万です。

子どもの教育費は、非常にお金がかかります。以下の内容を夫婦でよく話し合ってください。

子どもは授かりものですから、計画通りに行くとは限りません。しかし、計画を立てておくことはライフプランを作成する上でも重要です。

よく話し合っておきましょう。

教育費以外の、将来的にかかる費用についても予測をしておきましょう。

代表的なものは以下の通り。

車は必要?

何台持つ?

普通車or軽?

新車or中古車?

何年ごとに買い替え?

最新or型落ち?

新型が出たらor壊れたら買い替え?

時短家電も買う?

家族旅行は行く?

海外or国内?

年何回?

旅行一回の予算は?

帰省はする?

子どもが何歳までする?

上記の内容まで考えておくと、具体的に予測がしやすくなります。その他にも、自分の趣味などがあったら考慮してください。

退職した後のことも忘れずに考えましょう。老後の生活費はどうしても年金頼りになります。

厚生労働省による「令和4年度 厚生年金保険・国民年金事業の概況」を見ると以下のことがわかります。

年金月額を見て少ないと感じたなら、老後の生活を考えないといけません。

現役で働いていたときと同等の生活水準を保ちたいなら、今のうちから備えておく必要があります。生活水準を落としてもいいなら、今のままでも大丈夫です。

老後の資金計画はライフプランを作成する上でも重要ですので、家族でよく話し合ってください。

ライフプランを作成する方法は2種類あります。

一つ目の方法は、「自分でライフプランを作成する」です。自分でライフプランを作成しようとして検索すると、シミュレーションサイトやエクセルのテンプレートが出てきます。

サイトは気軽に始められますが、自分専用にカスタマイズされたものではなく、精度が悪いです。

エクセルは自分のペースで詳しく作れますが、考慮するべき事項(インフレ率など)が多くて人によって精度に差が出ます。

お金のプロである「ファイナンシャルプランナー(FP)」に依頼すると間違いなく保険の営業を受けます。自分でつくるとFPに会う機会がないので、営業を受ける心配はないです。

ライフプラン作成のすべての作業を自分で行うため、しっかりとしたものを作成するなら根気が必要です。ライフプランを作り上げても、見方がわからないのでいくらまで予算を組んでもいいのかわからないという事態になるかもしれません。

ライフプランを自分で作成するメリット・デメリットをまとめると以下の通りです。

二つ目の方法は、「お金のプロであるFP(ファイナンシャルプランナー)と作成する」です。

FPの専門的な知識と経験で、あなた専用のライフプランを作成し、安全な予算を具体的な金額で教えてくれます。

最初の申し込みに行動力は必要です。しかし、申込のあとはFPからの宿題形式で進むため、自分で作成するよりは行動力はいりません。家計改善の一環で保険の見直しもしてくれます。

ただし、不要な保険を進められる場合もあるので注意してください。

ライフプランをFPと作成するメリット・デメリットをまとめます。

自分で作成する場合とFPと作成する場合を比べると以下の通りです。

| ライフプラン作成 | 自分で | FPと |

| 気軽さ | すぐ始められる | 申込が必要 |

| 行動力 | 最初から最後まで | 最初の申込のみ |

| 精度 | 自分次第 | 良い |

| 家計改善 | 自力で | アドバイスあり |

| 保険の営業 | なし | あり |

おすすめは「FPと作成する」です。自分でつくるよりプロに任せた方が、いいものができるからです。

保険の営業は受けますが、保険の見直しもできて家計改善にもなると考えれば、メリットです。ぜひ、お金のプロであるFPに依頼しましょう!

FPへの依頼の方法は、2つあります。

FPを自分で探すのにおすすめは、日本FP協会のサイトです。居住地で依頼できるFPを探すことができます。

独立しているFPなので相談料は有料ですが、企業に所属していないため、中立的な立場でアドバイスがもらえます。

しかし有料というのが、ネックになる方もいると思います。有料が気になる方にはライフプランの無料相談サービスをおすすめします。

企業に所属しているFPなので、保険の営業等はありますが、無料で相談できます。

すでに住宅会社とやり取りをしている方なら、住宅会社に紹介してもらう方法もあります。

資金計画を立てたいので、FPを紹介してもらえませんか?と聞いてください。付き合いのあるFPを紹介してくれます。

FPを探すのに、一番手間がかからない方法です。

一番手間がかからないFPへの相談方法ですが、注意点が一つあります。FPに教えてもらった安全な予算は、住宅会社の担当に筒抜けの可能性があります。

我が家の体験談ですが、FPとの相談後に某大手住宅会社は予算を吊り上げようとしてきました。予算を吊り上げるような住宅会社は信用できないと思ったので、丁寧にお断りしました。

すべての住宅会社が予算を吊り上げようとするとは限りません。しかし、相談結果は住宅会社に筒抜けかもということを頭に入れて相談してください。

無料でライフプランを作成してもらおうと検索すると、様々なサービスが出てきます。どれも似たような内容で、選ぶのに迷うと思いますので、私がおすすめするサービスを紹介します。

私がおすすめするのは、「マネーコーチ」です。マネーコーチをおすすめする理由は3つです。

マネーコーチは全国どこでも対応しています。

サービスによっては、一部地域に対応していないものもあります。ですがマネーコーチなら居住地を気にすることなく、申し込むことができます。

マネーコーチは土日祝日や遅い時間帯でも相談できます。

平日は仕事で時間が取れない人のために、休日や夕方以降の遅い時間帯の相談にも対応しています。

忙しい人でも都合のいい時間に合わせて、ライフプランを作成してもらえます。

マネーコーチはカメラオフで面談できます。

相談する相手に姿を見られないので、身だしなみを整える必要がないです。家事や育児に忙しくて、整える暇がなくても大丈夫。

身だしなみを気にせず、気軽に相談できるのは大変魅力的です。

忙しい人でも、面談の時間さえ確保できれば、ライフプランをつくってもらえます。

我が家がライフプランを作成した流れを紹介します。

家づくりを始めた我が家は、とりあえず大手ハウスメーカーに資料請求をしました。資料請求をすると完成見学会の案内が届くようになったので参加しました。

完成見学会で営業担当とした会話です。

予算はいくらで考えていますか?

4,000万円で考えています。

ライフプランシミュレーションはしましたか?安心して家づくりを進めるためにも最初にしておいた方がいいですよ!

ぜひお願いします!

それでは付き合いのあるFPを紹介しますね~

我が家はFPを大手ハウスメーカーに紹介してもらいました。

ライフプランをFPと作成して、安全な予算は4,500万円とわかりました。ハウスメーカーともやりとりしていましたが、営業担当には4,500万円を伝えず、当初予算の4000万円のまま話を進めていました。

要望の聞き取りも終わり、間取り提案です。間取りの提案とともに営業マンから衝撃の一言…

4,000万円では、この間取りは無理です。予算を4,500万円まで上げましょう!

予算引き上げの前に、まずは減額の検討じゃない?

4,500万円というのは偶然かもしれません。しかし、この一件で信用できなくなった我が家は、FPを紹介してくれたハウスメーカーを断りました。

大手ハウスメーカーを断った後は、地元工務店と話を進めました。予算吊り上げの件もあり、ハウスメーカー紹介のFPが作成したライフプランが、いまいち信用できなくなっていました。

セカンドオピニオンで工務店にもFPを紹介してもらって、ライフプランを再度作成。結果は4,500万円で、大手ハウスメーカーと同じになりました。

もちろん、工務店には予算を引き上げられることはなかったです。

予算を吊り上げるかどうかで、住宅会社を信用できるかの判断基準になりました。

家づくりでは、初めに予算を決めてください。理由は家づくりをスムーズに進めるためと後悔しないため。

安全な予算を把握するためには、ライフプランを作成してください。

ライフプラン作成のおすすめサービスはマネーコーチです。マネーコーチをおすすめする理由は3つ。

マネーコーチを活用してライフプランを作成し、安全な予算を決めてください。

予算設定ができた方は、情報収集にお進みください。

これから家づくりを始める方に読んで欲しい記事です。